Q3 2024 de Airtel Africa: Crecimiento vs. Devaluaciones

Repasamos la Conference Call

Tengo posición en Airtel Africa en todas las carteras que opero, la primera abierta desde hace un par de años. También tengo la intención de mantener a largo plazo y eventualmente sumar más acciones. No hay mejor vehículo para entender la situación real de una empresa que repasar su Conference Call. Airtel Africa presentó resultados del trimestre finalizado el 31 de diciembre de 2023 muy afectados por la devaluación de algunas monedas de los paises donde opera, principalmente Nigeria y Malawi, algo esperable dados los problemas macroeconómicos propios de estos paises, sumados al contexto de fortalecimiento del dólar estadounidense a nivel mundial. Cuando uno invierte a largo plazo en una empresa como Airtel Africa, tan expuesta a monedas que en algunos casos tiene períodos de debilidad, es necesario entender de qué manera la empresa espera superar en crecimiento la devaluación de esas monedas. Este tema estuvo latente en toda la Conference Call. Compartiré las partes que me han parecido más interesantes.

Dos aclaraciones para entender la Conference Call. “Moneda constante” se refiere a resultados en monedas en las que opera Airtel en cada país. “Moneda reportada” se refiere a los resultados en la moneda que reporta resultados la empresa, en este caso en dólares estadounidenses. “HoldCo” se refiere al holding que engloba las subsidiarias de los 14 países donde opera Airtel Africa. “OpCo” son las subsidiarias operadoras de cada país, al referirse a ellas en esta Conference Call, están haciendo alusión a que operan en moneda local o a que han emitido deuda en su moneda operativa.

RESULTADOS Y OPERACIONES

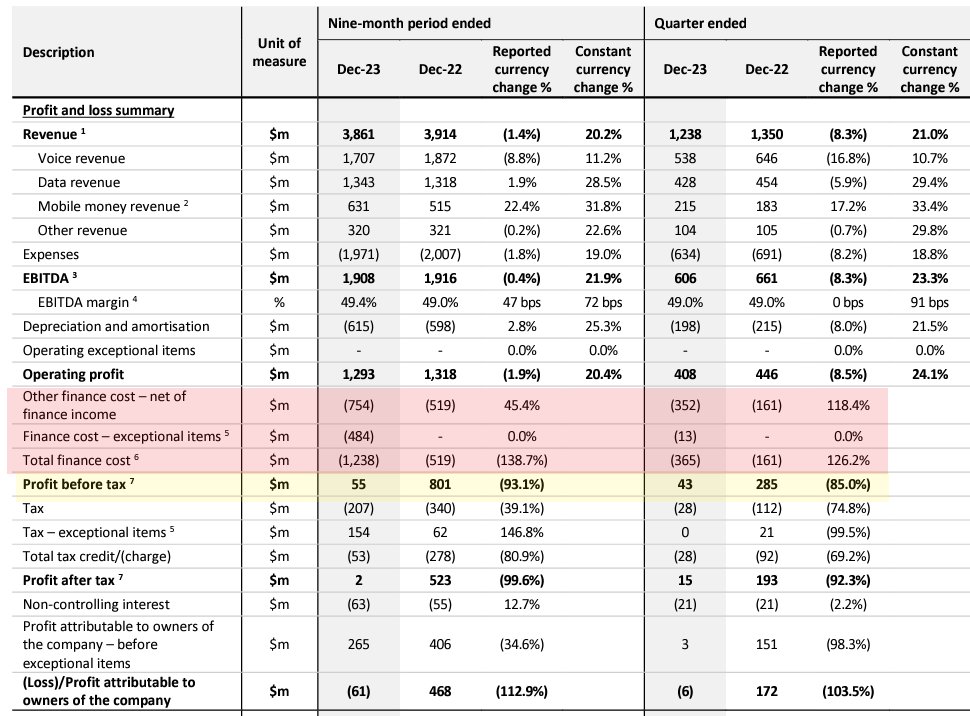

“En el tercer trimestre, vimos un crecimiento acelerado de ingresos en moneda constante, pasando del 19% en el segundo trimestre al 21% en el tercero, reflejando el continuo éxito de nuestra estrategia en las tres regiones. Este sólido rendimiento en la línea superior, combinado con eficiencias de costos adicionales, ha impulsado el EBITDA en un 21.9% en términos de moneda constante, resultando en un margen de EBITDA líder en la industria del 49.4% para el grupo”.

“En términos de moneda reportada, nuestros resultados se han visto afectados por la reciente devaluación de divisas en varios mercados, especialmente en Nigeria, donde, después de la pronunciada devaluación en junio, hubo una devaluación adicional del 22.5% en el último trimestre. Y en Malawi, la moneda se devaluó en un 44% en noviembre. Esto ha llevado a una disminución de los ingresos reportados del 1.4% durante el período de 9 meses, con un EBITDA en gran parte estable durante el año. Este panorama ha llevado a una reclasificación de las obligaciones en dólares estadounidenses en nuestros costos, lo que ha resultado en un aumento significativo de nuestros costos financieros, impactando en nuestro BPA para el período. Los recientes movimientos de divisas no afectan la estrategia en nuestros mercados, que consiste en maximizar el crecimiento de nuestro negocio para limitar el impacto de los vientos en contra de la moneda”.

“La fuerte demanda de servicios en toda nuestra área de cobertura, combinada con nuestro enfoque en la asequibilidad y el entorno actual de inflación, condujo a un aumento del 9.1% en la base de clientes, junto con el crecimiento del ARPU (promedio de ingresos por usuario) del 8.8%. El crecimiento de este trimestre se ve respaldado además por un aumento del 29.4% en los ingresos por datos, ya que nuestro enfoque sigue siendo aumentar y mejorar la cobertura y capacidad de la red para impulsar una mayor adopción de datos. Actualmente, contamos con más de 34 millones de clientes 4G en los 14 países. Ha aumentado casi un 45% en el año y solo el 23% de nuestros clientes totales y el 55% de nuestros clientes de datos utilizan actualmente 4G, lo que nos da confianza en un crecimiento sostenido de datos en el futuro”.

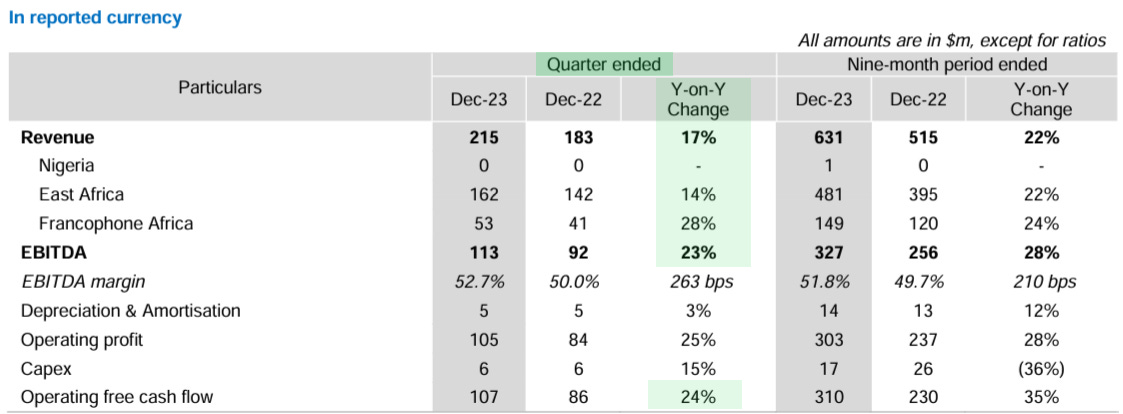

“El negocio de dinero móvil continúa mostrando un rendimiento muy sólido con un crecimiento de ingresos del 33% en moneda constante en el tercer trimestre, lo que representa una aceleración con respecto al trimestre anterior, y es el negocio de dinero móvil de mayor crecimiento en África. Este fuerte crecimiento fue impulsado por un crecimiento continuo de clientes de casi el 20% y una mejora adicional del ecosistema de dinero móvil, lo que elevó el valor de las transacciones casi un 35% en moneda constante”.

Mobile Money en moneda reportada también fue muy bien YoY…

En conclusión: A nivel operativo, el crecimiento de todos los segmentos de negocios sigue creciendo saludablemente, ayudado por la constante inversión en expansión de la cobertura.

El crecimiento de ingresos y beneficio neto en las monedas locales (constant currency) sigue siendo muy bueno, pero ese crecimiento en este trimestre no llegó a ser suficiente para cubrir la depreciación abrupta de la Naira y la moneda de Malawi. Por un lado tenemos el resultado afectado por la reducción de ingresos en dólares.

Por otro, tenemos lo que afecta a nivel de costo financiero en el resultado final del beneficio neto: “El costo total de financiamiento para el período de nueve meses que finalizó el 31 de diciembre de 2023 fue de $1,238 millones, principalmente afectado por pérdidas de $748 millones en derivados y cambios en divisas, como resultado de la devaluación del naira nigeriano de 461 por dólar estadounidense a 952. Una parte significativa de esta devaluación ocurrió en junio de 2023, tras el anuncio del Banco Central de Nigeria (CBN) sobre cambios en las operaciones en el mercado de divisas extranjeras (FX) de Nigeria, lo que contribuyó a una pérdida de $447 millones (reflejando el impacto de revaluación de pasivos en dólares estadounidenses y derivados en el balance) y se presentó como un ítem excepcional. El naira continuó devaluándose después de junio de 2023 y enfrentó una devaluación adicional significativa en el tercer trimestre de 2024, pasando de 777 por dólar estadounidense a 952. Esto resultó en una pérdida adicional de $214 millones en el tercer trimestre de 2024, que no se presentó como un ítem excepcional”. Esta revaluación de pasivos y derivados afectan en el resultado final de este trimestre y 9 meses, por eso se reduce el beneficio neto antes de impuestos de 285 a 43 millones, en moneda reportada. Vamos a ver más adelante, cómo la empresa estuvo trabajando para que esa revaluación de pasivos en dólares estadounidenses deje de ser recurrente.

¿QUÉ HIZO LA EMPRESA A NIVEL PASIVOS EN MONEDA EXTRANJERA? DESDOLARIZACIÓN DE LA DEUDA y GIRO DE UTILIDADES.

“Nuestra deuda neta disminuyó a menos de $3.3 mil millones desde más de $3.6 mil millones hace un año. Una de nuestras principales prioridades en los últimos años ha sido la reducción del riesgo de nuestro balance al disminuir la deuda de Holdco y reducir otras deudas en dólares. A finales de diciembre, teníamos $560 millones en efectivo en HoldCo. Esto nos permitirá saldar completamente la deuda de Holdco de $550 millones que vence en mayo de 2024. Nuestra política de asignación de capital permanece inalterada. Además, continuaremos reduciendo efectivamente nuestra exposición al riesgo cambiario en nuestro balance y enviando efectivo desde nuestras diversas Holdcos para respaldar nuestras prioridades de retorno a los accionistas”.

“No necesitaríamos ninguna refinanciación para pagar la deuda de Holdco porque tenemos $560 millones y continuamos enviando fondos incluso en este período subsiguiente. Eso fue al 31 de diciembre. Así que tenemos suficiente efectivo para hacer frente al pago del bono”.

“Hemos podido enviar fondos (girar utilidades) por más de $530 millones durante los últimos 9 meses, no solo desde Nigeria, por supuesto, el volumen de Nigeria ha disminuido debido a la escasez, pero en diversas geografías. Desde Nigeria específicamente, hemos podido enviar casi unos $100 millones, y esta vez hemos utilizado esos $100 millones para pagar a nuestros proveedores y reducir nuestra deuda en dólares. Así que hemos estado utilizando ese efectivo para reducir nuestras obligaciones en dólares en el balance. En general, puedo decirte que hemos implementado un programa de desdolarización de la deuda durante aproximadamente 1 año. Y consistentemente hemos logrado reducir la exposición al dólar en muchos países. Actualmente, si miras más allá de los $550 millones de Holdco que se pagarán en mayo, aparte de eso, cualquier deuda que estés viendo a nivel de Opco, aproximadamente el 79% de eso está en moneda local. Hemos logrado desdolarizarlo de un nivel inferior al 50%. Por supuesto, por eso has visto que el costo de interés ha subido un poco. Pero el riesgo de devaluación, etc., para gestionar la deuda a nivel de Opco se ha ido. Ahora los ingresos son en moneda local, la deuda está en moneda local. Ya no hay desajuste, excepto ese 20%. Y de ese 20%, una gran parte en realidad está en Nigeria, que tuvimos que asumir esa deuda para sobrevivir a la situación que hemos estado atravesando en los últimos años. Y ahora hemos comenzado a pagar esas deudas. En términos generales, así es como lo hacemos y continuamos con el envío de fondos, y esa es una de las razones por las que has visto que la junta ha aprobado la recompra de acciones por hasta $100 millones, ya que tenemos esa confianza. Seguimos con el envío de fondos desde todos los países, siempre que sea posible, seguiremos haciéndolo”.

“Tenemos una capacidad muy fuerte para generar efectivo y repatriar el efectivo a la Holdco. Jaideep acaba de mencionar $530 millones que repatriamos en los 9 meses hasta diciembre. Entonces, nuestra capacidad para generar y repatriar efectivo no se ve significativamente afectada por lo que está sucediendo en Nigeria. Eso es lo primero. En segundo lugar, en los últimos trimestres también, hemos mejorado nuestra apalancamiento a 1.3x desde casi 2 algo hace unos años. Así que realmente no veo ningún obstáculo importante para pagar la deuda, para la cual tenemos el efectivo para pagar casi ahora, y también devolver algo de dinero a los accionistas en forma de recompra de acciones. Al mismo tiempo, reiteramos nuestra política de dividendos que hemos descrito muchas veces, que seguimos haciendo crecer los dividendos de un solo dígito, medio a alto. Esas son las cosas que vamos a seguir haciendo sin tener un impacto significativo en nuestra capacidad de endeudamiento”.

Todo esto lo comentan a modo de resumen: “Permítanme ofrecerles 3 formas con las que buscamos limitar el impacto que las devaluaciones tienen en nuestro negocio. En primer lugar, nuestra prioridad es maximizar el crecimiento en la línea superior para compensar la posible debilidad de la moneda. Esto se ha logrado reinvirtiendo en una mejor cobertura y capacidad de red para impulsar un crecimiento muy fuerte de suscriptores y facilitar un mayor uso. En segundo lugar, buscamos limitar el impacto que tiene el tipo de cambio en nuestro rendimiento operativo al minimizar los costos basados en el intercambio de divisas. Una vez más, durante los últimos 5 años, a pesar de los vientos en contra de la moneda, nuestros márgenes de EBITDA reportados del tercer trimestre se han expandido en 5.7 puntos porcentuales, reflejando una vez más el éxito de nuestra estrategia. Y finalmente, buscamos reducir la cantidad de pasivos en moneda extranjera en nuestro balance. Actualmente, el 40% de nuestra deuda de mercado está en moneda extranjera. Hace un año, era del 55%. Sin embargo, excluyendo el bono de Holdco que vence en mayo, nuestra deuda en moneda extranjera representa solo el 21% de la deuda total de mercado”.

¿AJUSTE DE TARIFAS EN MONEDA LOCAL?

“Si llega el ajuste de precios, es un incentivo adicional, pero continuamos dialogando con el regulador sobre un precio adecuado, dada la penetración en Nigeria. ¿Es esencial? No. ¿Es bueno tenerlo? Sí. Y vamos a seguir trabajando con el regulador para asegurarnos de que esto suceda”.

MANTENIENDO MÁRGENES Y DESDOLARIZANDO COSTOS.

“Por cada $1 que agregamos a los ingresos, al menos un mínimo de $0.50 debería ir hacia el resultado final. Hemos cumplido con ese requisito trimestre tras trimestre. ¿Cómo lo hacemos? Simplemente centrándonos fuertemente en el control de los gastos operativos, revisando todos nuestros procesos y rediseñándolos para garantizar que este flujo se mantenga. Otra cosa que hacemos es seguir creciendo en la parte superior de todos modos, y trimestre tras trimestre expandimos nuestra parte superior en cifras muy altas de dos dígitos. Eso ha respaldado nuestro impulso para aumentar el EBITDA. Otra cosa es que continuamos trabajando con nuestros socios de telecomunicaciones, buscamos formas de convertir uno de nuestros impulsores de costos, que es el diésel. Estamos mirando instalar más paneles solares, más baterías de litio, más conexiones a la red. Estamos mirando la posibilidad de convertir algunas de nuestras recargas de recargas físicas en recargas digitales a través de bancos, a través de nuestro dinero móvil”.

“En términos de OpEx, como hemos hecho en muchas otras Conference Calls, hemos pasado de un gasto operativo en moneda extranjera a principalmente moneda local. Y en Nigeria, el porcentaje de gastos denominados en moneda extranjera es de alrededor del 7% o menos. Hemos hecho esto durante los últimos años. Así que en gran medida, nuestros gastos operativos son más o menos inmunes a las fluctuaciones cambiarias, dado que menos del 7% de los OpEx están denominados en moneda extranjera”.

DEVALUACIÓN RECIENTE

Las últimas medidas en Nigeria han incrementado el volumen de transacciones en el mercado de cambios…

“En cuanto al mercado de divisas en Nigeria, es algo difícil de predecir o realmente... está en constante evolución. La semana pasada fue un mercado diferente. Hace dos días, fue algo diferente, ayer fue algo diferente también. Así que realmente necesitas una bola de cristal para poder predecir cuál será la tasa de cambio en un día en particular. Una cosa que puedo decir es que cumplimos con nuestras regulaciones. No violamos ninguna regla y simplemente dirigimos nuestro negocio dentro de las reglas del juego. Sí, ha sido un poco más difícil acceder al mercado de divisas a pesar del precio en el país. Continuamos trabajando con nuestros bancos, continuamos buscando formas de acceder a las divisas necesarias. Y una cosa que hemos dicho es que esta falta de liquidez no afectará nuestro apetito de inversión para Nigeria. Aún vamos a encontrar formas de importar el equipo adecuado para expandir la red, para ofrecer a los nigerianos la oportunidad de ser parte del mundo digital. Sobre la última pregunta sobre forex y la tasa de cambio, etc., siempre usamos la tasa NAFEX como nuestra tasa de traducción. Es como una reexpresión diaria del libro basada en la tasa aplicable de esa fecha. ¿Correcto? Entonces, a medida que avanzamos al cuarto trimestre y si esta tasa, lo que hay, más de NGN 1,400, que está en la ventana de NAFEX”.

Dejando clara una mirada general a largo plazo: “Y también, solo para ser muy claro, la devaluación no es una característica permanente de ninguno de nuestros países. Sucede durante 1 o 2 años y la moneda se estabiliza. Pero necesitas invertir en ellos en el momento adecuado, de lo contrario, te quedarás muy atrás. Entonces, si posees inversión porque estás esperando a que la moneda se recupere, te quedarás muy, muy rezagado. Ahí es donde no queremos estar. Así que sabemos que estos son tiempos muy difíciles en Nigeria, tiempos difíciles en Malawi, y en algunos otros países, pero nuestra filosofía sigue sin cambios. Estamos invirtiendo en el crecimiento. El crecimiento volverá. Y si promedias algunos de estos cambios, estamos hablando de nuestro CAGR de 5 años, razón por la cual te di el CAGR de 5 años. El CAGR de 5 años para el crecimiento de los ingresos es más o menos del 10%. El CAGR de 5 años para el EBITDA también es alrededor del 10%. Entonces, si eliminamos todos esos altibajos, en una curva recta, vemos que estamos haciendo bien en la mayoría de los países, a pesar de las devaluaciones puntuales que realmente crean un bullicio en el perfil de inversión de algunas empresas”.

Por último, vale destacar que la empresa, además de pagar dividendos declaró que se realizarán recompras a partir de marzo: “Dada la fortaleza de este rendimiento hasta la fecha y el apalancamiento correspondiente, la junta ha aprobado un plan de recompra de acciones de hasta $100 millones, que comenzará a principios de marzo de 2024 durante un período de 12 meses”.

En conclusión: a nivel operativo y crecimiento del negocio, Airtel Africa sigue siendo muy sólida. El tiempo dirá si las macroeconomías de estos países se pueden estabilizar y ahí veremos quién gana la carrera. Probablemente haya períodos donde la devaluación es mayor que el crecimiento, y en otros períodos, al revés. No dejemos de remarcar nuevamente que estamos en un período de fortaleza mundial del dólar estadounidense. Por ahora me sigue pareciendo atractivo a largo plazo estar posicionado en un negocio que genera ingresos recurrentes, un servicio básico y a la vez tiene tanto para crecer tanto hacia adentro como hacia afuera, tanto a nivel Datos como a nivel Mobile Money. Incluso después del impacto de las devaluaciones, la valoración de la empresa me sigue pareciendo atractiva, además de que siguen logrando girar utilidades sin problemas y ahora anuncian recompras, sumadas a los dividendos que ya ha pagado y ha aumentado. Eso sí, la volatilidad de corto plazo no va a faltar nunca.

Good write-up.

Are you worried about there being a controlling shareholder which owns 57% of the company?

Are you concerned that reduces minority shareholder protections and the ability for minority shareholders to influence company decision-making?

If you have a position in AAF you have to listen to this podcast which breaks down the history of the company. It was really helpful for me

https://open.spotify.com/episode/65LxmNwsqb5Q6pJcD1Jn5q?si=nnoylAWbSg2qSFPplDFV8Q