Qué le pasó a Pujiang International 2060.HK?

Qué le pasó a Pujiang International 2060.HK?

-81% en Hong Kong

Esta investigación es a modo de presentación, no representa una recomendación de compra o venta sino una idea de inversión y una expresión de nuestra opinión sobre la empresa.

Mientras miraba el sitio de noticias de la web de la bolsa de Hong Kong, me encontré con este -81% de “Pujiang International Group Limited” del viernes 11 de noviembre. Esta empresa cotiza en la bolsa de Hong Kong con el ticker 2060. A raíz de este desplome la empresa solicitó un Trading halt y todavía no se levantó.

Pujiang se dedica a la fabricación de cables para puentes y materiales pretensados en la República Popular China. La empresa opera a través del segmento de negocio de cables bajo la marca Pujiang Cable; y del segmento de negocio de materiales de acero pretensado bajo la marca Ossen. Fabrica cables paralelos prefabricados y eslingas que se utilizan para los cables principales y las eslingas de la estructura superior de los puentes colgantes de gran longitud.

http://pji-group.com/en/cable-business.php

No estamos hablando de una empresa fantasma, de hecho trabajó en uno de los estadios que se utilizará para el Mundial de futbol de Qatar. Lo que ocurrió es que el accionista mayoritario, el Sr. Tang, recibió un “Margin call” y tuvo que vender a mercado 68 millones de acciones, aproximadamente el 8% de todas las acciones emitidas.

En la nota, la empresa informa que la posición de la subsidiaria del mayoritario que vendió las acciones, “Elegant Kindness” redujo su posición a 60,37%. Hasta el viernes, el Sr. Tang tenía el 68,6% de las acciones de Pujiang.

La empresa aclara que este desplome de las acciones no tiene nada que ver con el negocio de la compañía, que se mantienen estables, operativa y financieramente.

Hablan de una posible “importante adquisición”. No brindan muchos detalles. El trading halt quedará pendiente de un aviso sobre la situación.

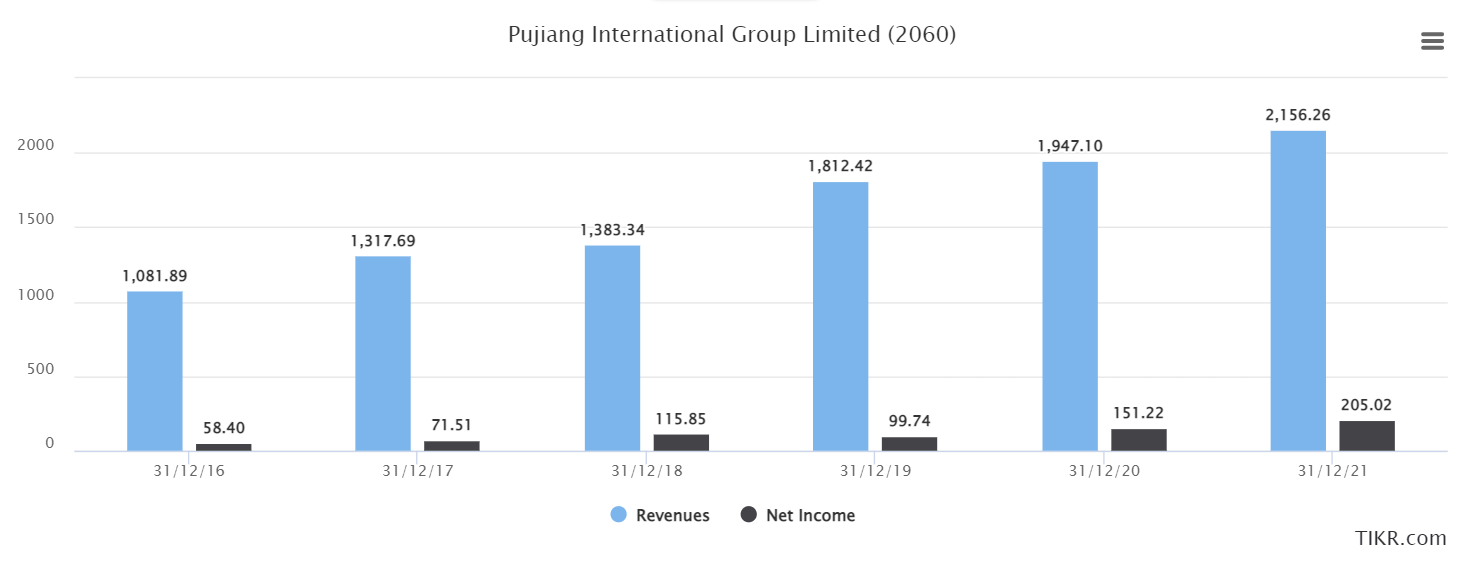

Veamos por arriba la empresa. Al valor que se anunció el trading halt el 11 de noviembre, la capitalización de mercado en Yuanes era de 272 millones. La empresa tuvo un beneficio neto de 205 millones de Yuanes en 2021. Y durante el primer semestre de 2022, ganó 75 millones de Yuanes. Después de pagar un dividendo de 0,05 HKD para el ejercicio 2021, para el ejercicio 2022 decidió no pagar. Imagino que será por la situación de las desarrolladoras inmobiliarias chinas y las consecuencias que esperan sobre el negocio.

Si miramos la capitalización de mercado, a 0,37 HKD, la empresa vale menos de 2 años de beneficio neto.

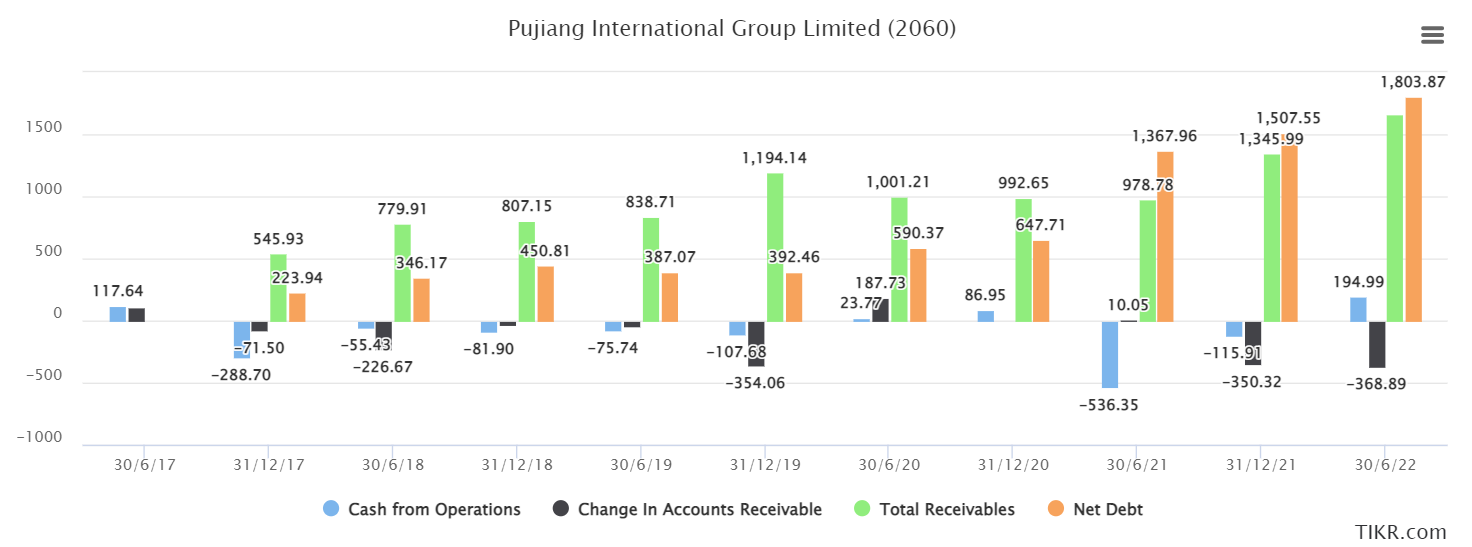

Pero en esta empresa, el problema es similar al de las desarrolladoras. El flujo de caja operativo no termina de ser positivo producto del aumento de las cuentas por cobrar. Las cuentas por cobrar se acumulan, y, por otro lado, la deuda neta también viene creciendo sin parar.

Teniendo esto en cuenta, la foto cambia completamente. El Enterprise Value, después del desplome, llegaría a 2.000 millones de Yuanes.

Conclusión: el valor de las acciones quedó realmente bajísimo si miramos el histórico desde la IPO. No me atraen los fundamentos de la empresa, ni siquiera después del desplome. Pero será interesante seguir la situación para ver cómo termina.

Since the shares are suspended, we can't buy the stock anyway?